Na 31 grudnia 2024 r. jednostki mają obowiązek skorygowania wysokości planowanego odpis na zakładowy fundusz świadczeń socjalnych za rok 2024 do faktycznej wielkości. Ustaloną w ten sposób różnicę trzeba oddać poprzez przekazanie dodatkowych środków na rachunek ZFŚS lub zwrócić środki w nadmiernej wysokości na rachunek bieżący jednostki.

Spis treści:

- Zasady tworzenia zakładowego funduszu świadczeń socjalnych

- Naliczenia odpisu na ZFŚS

- Wysokość odpisu

- Weryfikacja techniczna przeciętnej liczby zatrudnionych

- W jaki sposób policzyć przeciętną liczbę zatrudnionych?

- Co należy zrobić po zweryfikowaniu liczby pracowników?

- Roczna korekta odpisu na ZFŚS - schematy postępowania

Zasady tworzenia zakładowego funduszu świadczeń socjalnych

Zasady tworzenia przez pracodawców zakładowego funduszu świadczeń socjalnych (ZFŚS) zostały opisane w ustawie z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych. Ustawa ta, wraz z aktami wykonawczymi, reguluje również zasady naliczania i rozliczania odpisów dokonywanych na ZFŚS.

Obowiązek tworzenia zakładowego funduszu świadczeń socjalnych w dużej mierze zależy od liczby zatrudnianych przez danego pracodawcę pracowników. Jednakże art. 3 ust. 2 ustawy o ZFŚS wskazuje, iż: Pracodawcy prowadzący działalność w formie jednostek budżetowych i samorządowych zakładów budżetowych tworzą Fundusz, bez względu na liczbę zatrudnianych pracowników.

Naliczenia odpisu na ZFŚS

Zgodnie z art. 5 ust. 1 ustawy o ZFŚS fundusz tworzy się z corocznego odpisu podstawowego, naliczanego w stosunku do przeciętnej liczby zatrudnionych. Należy tutaj uwzględnić również odrębną grupę zawodową – nauczycieli, dla których szczegółowe zasady dokonywania odpisów na ZFŚS określone zostały w art. 53 ustawy z 26 stycznia 1982 r. – Karta Nauczyciela.

Wysokość odpisu

Szczegółowe zasady w zakresie dokonywania odpisów na ZFŚS uregulowane zostały w rozporządzeniu Ministra Pracy i Polityki Społecznej z 9 marca 2009 r. w sprawie sposobu ustalania przeciętnej liczby zatrudnionych w celu naliczania odpisu na zakładowy fundusz świadczeń socjalnych. Jak wynika z § 1 przedmiotowego rozporządzenia podstawę naliczania odpisu, o którym mowa w art. 5 ust. 1 ustawy o ZFŚS, stanowi przeciętna planowana w danym roku kalendarzowym liczba zatrudnionych u pracodawcy, skorygowana w końcu roku do faktycznej przeciętnej liczby zatrudnionych, obejmująca pracowników zatrudnionych w pełnym i niepełnym wymiarze czasu pracy (po przeliczeniu na pełny wymiar czasu pracy).

Zapis ten wskazuje, że pracodawcy nie mają dowolności w zakresie zasad naliczania odpisów oraz terminów, w których tych odpisów dokonywać będą.

Chcesz dowiedzieć się więcej?

Kliknij grafikę poniżej i poznaj program szkolenia: Zakładowy Fundusz Świadczeń Socjalnych w praktyce

Weryfikacja techniczna przeciętnej liczby zatrudnionych

Patrząc na przepisy prawa i obowiązki, jakie na nas nakłada ustawa o ZFŚS możemy sobie zadawać pytanie, w którym konkretnie dniu należy dokonać weryfikacji faktycznej przeciętnej liczby zatrudnionych. Otóż ani ustawa o ZFŚS, ani Karta Nauczyciela, ani nawet wspomniane wcześniej rozporządzenie nie precyzują tej kwestii, posługując się jedynie nieostrym pojęciem: w końcu roku kalendarzowego.

Patrząc na ten zapis przez pryzmat obowiązków związanych z zamknięciem ksiąg rachunkowych oraz ustawą o rachunkowości, która nakazuje dokonywania wielu czynności na dzień 31 grudnia, należy uznać że także w omawianej sytuacji prawidłową datą będzie dzień 31 grudnia 2024 r.

W jaki sposób policzyć przeciętną liczbę zatrudnionych?

W odpowiedzi na pytanie, w jaki sposób policzyć przeciętną liczbę zatrudniono, przyjdzie nam § 3 wspomnianego wcześniej rozporządzenia w sprawie sposobu ustalania przeciętnej liczby zatrudnionych. Zgodnie z tym przepisem przy obliczaniu przeciętnej liczby zatrudnionych w danym roku kalendarzowym (obrachunkowym) dodaje się przeciętne liczby zatrudnionych w poszczególnych miesiącach i otrzymaną sumę dzieli się przez 12.

Sposób obliczania przeciętnej liczby zatrudnionych, o którym mowa w § 3 ust. 1 rozporządzenia, stosuje się również w przypadku, gdy pracodawca działał w okresie krótszym niż jeden rok kalendarzowy albo naliczał odpis na zakładowy fundusz świadczeń socjalnych na niepełny rok kalendarzowy.

Należy również wspomnieć, iż przepisy prawa nie regulują zasad ustalania przeciętnej liczby zatrudnionych w poszczególnych miesiącach, w związku z tym wybór odpowiedniej metody leży w gestii pracodawcy. Pracodawca może dokonywać wybory z trzech metod, które są stosowane w praktyce:

- metoda uproszczona – polega na podzieleniu sumy pracowników zatrudnionych tylko w pierwszym i w ostatnim dniu miesiąca przez 2 (metoda ta sprawdza się w tych w zakładach pracy, które utrzymują stabilny stan zatrudnienia),

- metoda średniej chronologicznej – przeciętny stan zatrudnienia w danym miesiącu oblicza się sumując połowę stanu dziennego w pierwszym i ostatnim dniu miesiąca ze stanem zatrudnienia w 15. dniu miesiąca, a następnie dzieląc wynik przez 2 (metoda ta sprawdza się w jednostkach, gdzie nie występują zbyt duże ruchy kadrowe),

- metoda średniej arytmetycznej – polega na zsumowaniu stanu zatrudnionych ze wszystkich poszczególnych dni miesiąca, łącznie z dniami wolnymi, a następnie podzieleniu tak uzyskanej sumy przez liczbę dni w miesiącu (metoda ta sprawdza się w tych jednostkach, gdzie często dochodzi do zmian kadrowych).

Co należy zrobić po zweryfikowaniu liczby pracowników?

Jeżeli mamy już za sobą dwa opisane wcześniej kroki, a więc prognozowaną przeciętną liczbę zatrudnionych oraz faktyczną przeciętną liczbę zatrudnionych w trzecim kroku należy zestawić te dwie wartości. Na skutek tego działania możemy otrzymać trzy warianty:

- Planowana liczna zatrudnionych równa jest faktycznej liczbie zatrudnionych

- Planowana liczba zatrudnionych jest większa niż faktyczna liczba zatrudnionych.

- Planowana liczba zatrudnionych jest niższa niż faktyczna liczba zatrudnionych.

W zależności od otrzymanego wyniku jednostka ma obowiązek wykonać pewne zadania. W przypadku gdy rzeczywista liczba zatrudnionych jest:

- niższa niż planowana – konieczne jest wycofanie środków z rachunku ZFŚS i przelanie ich na rachunek bieżący,

- wyższa niż planowana – należy dopłacić (dokonać przelewu) z rachunku bieżącego jednostki na jej rachunek ZFŚS.

Każda z zaistniałej sytuacji będzie wywoływała określone obowiązki po stronie ewidencji księgowej jednostki.

Roczna korekta odpisu na ZFŚS - schematy postępowania

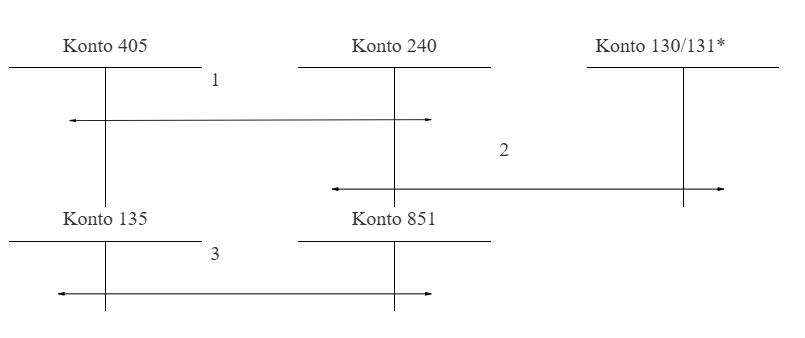

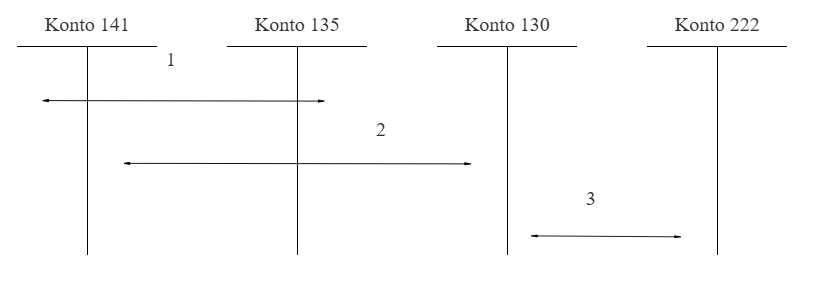

Schemat księgowy 1. Rzeczywista liczba zatrudnionych jest wyższa niż przyjęta na początku roku (obowiązek przekazania dodatkowych środków na rachunek ZFŚS)

*Zastosowanie konta 130 lub 131 zależy od tego z jakiego rodzaju jednostką mamy do czynienia (konto 130 – jednostka budżetowa, konto 131 – samorządowy zakład budżetowy)

- Naliczenie dodatkowego odpisu na ZFŚS

- Przelew dodatkowych środków z rachunku bieżącego na rachunek ZFŚS

- Wpływ dodatkowych środków na rachunek ZFŚS

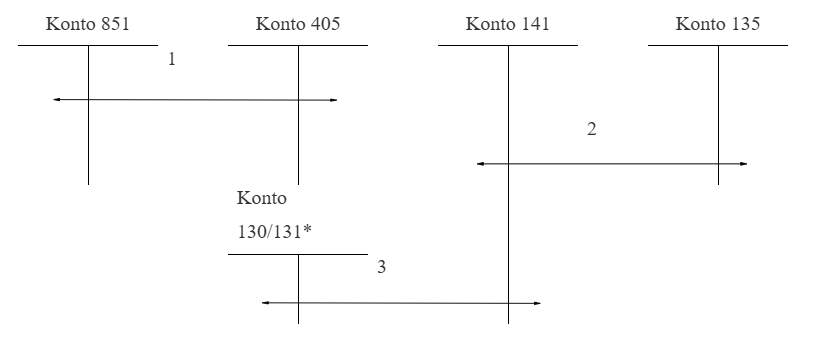

Schemat księgowy 2. Rzeczywista liczba zatrudnionych jest niższa niż przyjęta na początku roku (zwrot nadwyżki w tym samym roku)

*Zastosowanie konta 130 lub 131 zależy od tego z jakiego rodzaju jednostką mamy do czynienia (konto 130 – jednostka budżetowa, konto 131 – samorządowy zakład budżetowy)

- Zmniejszenie rocznego odpisu na ZFŚS

- Zwrot środków z rachunku ZFŚS na rachunek bieżący

- Wpływ zwracanej kwoty na rachunek bieżący

Schemat księgowy 3. Rzeczywista liczba zatrudnionych jest niższa niż przyjęta na początku roku (zwrot nadwyżki w kolejnym roku)

- Zwrot środków z rachunku ZFŚS na rachunek bieżący

- Wpływ zwracanej kwoty na rachunek bieżący

- Odprowadzenie zwróconej kwoty na rachunek budżetu

W przypadku gdy w jednostce wystąpi niedopłata środków, należy pamiętać o obowiązkach wynikających z ustawy z 27 sierpnia 2009 r. o finansach publicznych i dostosować plan finansowy w § 444 „Odpisy na zakładowy fundusz świadczeń socjalnych” żeby zapobiec ewentualnemu przekroczeniu planu. Wykonywanie obowiązków wynikających z jednego przepisu prawa (tutaj: ustawy o ZFŚS) nie zdejmuje obowiązku stosowania przepisów wynikających z innych aktów prawa (tutaj: ustawy o finansach publicznych).

Chcesz dowiedzieć się więcej?

Kliknij grafikę poniżej i poznaj program szkolenia: Zamknięcie roku w jednostkach sektora finansów publicznych

Korekta odpisu na ZFŚS - podsumowanie

Na dzień 31 grudnia 2024 r. pracodawcy mają obowiązek dokonania korekty wysokości odpisu na Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS) poprzez porównanie planowanej i rzeczywistej przeciętnej liczby zatrudnionych, obliczonej po przeliczeniu na pełne etaty.

Jeśli rzeczywista liczba pracowników okaże się wyższa niż prognozowana, konieczne jest przekazanie dodatkowych środków na rachunek bankowy ZFŚS. W przypadku niższej liczby zatrudnionych należy zwrócić nadwyżkę środków na rachunek bieżący jednostki.

Ostateczna kwota odpisu musi być zgodna z faktycznym stanem zatrudnienia, a wszelkie zmiany powinny zostać odpowiednio zaewidencjonowane w księgach rachunkowych.

Trener

Absolwentka Wydziału Prawa Wyższej Szkoły Handlu i Prawa im. Ryszarda Łazarskiego w Warszawie oraz studiów podyplomowych w zakresie: rachunkowości, prawa Unii Europejskiej i prawa pracy; autorka publikacji z dziedziny finansów publicznych, rachunkowości i sprawozdawczości budżetowej, szkoleniowiec, redaktor naczelna dwutygodnika "Rachunkowość Budżetowa".