Koszty i przychody na przełomie roku w księgach rachunkowych - jak księgować faktury?

Zaktualizowany: 1 grudnia 2025

Koniec roku to czas intensywnej pracy związanej z zamknięciem ksiąg rachunkowych roku 2025 oraz otwarciem ksiąg roku 2026. Należy także pamiętać, że koniec jednego i początek kolejnego roku to czas gdy konieczne jest przeprowadzenie właściwego rozliczenia kosztów, które występują właśnie na przełomie roku. Koszty na przełomie roku powinny być prawidłowo ewidencjonowane. Musi to odbywać się z poszanowaniem podstawowych zasad rachunkowości ale także z uwzględniłem wewnętrznych zapisów uregulowanych w zasadach (polityce) rachunkowości.

Spis treści:

- Koszty na przełomie roku - wymogi prawne

- Jak ująć koszty na przełomie roku w księgach rachunkowych? Co można księgować?

- Księgowanie faktur na przełomie roku w księgach rachunkowych - polityka rachunkowości

- Czynne rozliczenia międzyokresowe - koszty na przełomie roku

- Schemat księgowy zakupu prenumeraty czasopisma na przełomie lat

- Bierne rozliczenia międzyokresowe - koszty na przełomie roku

- Rozliczenie podatkowe zakupu

- Odstępstwo od zasady memoriału - jak zastosować uproszczenie?

- Istotne zdarzenie, które miały miejsce po sporządzeniu usprawozdania finansowego za koszty na przełomie roku

Koszty na przełomie roku - wymogi prawne

Prawidłowe księgowanie kosztów na przełomie roku oparte jest o podstawowe zasady rachunkowości określone w ustawie z 29 września 1994 r. o rachunkowości:

- zasadę memoriału,

- zasadę współmierności przychodów i kosztów.

Koszty na przełomie roku - Zasada memoriału

Zasada memoriału określona w art. 6 ust. 1 ustawy o rachunkowości wskazuje że w księgach rachunkowych jednostki należy ująć wszystkie osiągnięte, przypadające na jej rzecz przychody i obciążające ją koszty związane z tymi przychodami, dotyczące danego roku obrotowego, bez względu na termin ich zapłaty.

Koszty na przełomie roku - Zasada współmierności

Zasada współmierności przychodów i kosztów (art. 6 ust. 2 ustawy o rachunkowości) stanowi, że dla zapewnienia współmierności przychodów i związanych z nimi kosztów do aktywów lub pasywów danego okresu sprawozdawczego zaliczane będą koszty lub przychody dotyczące przyszłych okresów oraz przypadające na ten okres sprawozdawczy koszty, które jeszcze nie zostały poniesione.

WAŻNE!

Do ksiąg rachunkowych okresu sprawozdawczego należy wprowadzić w postaci zapisu każde zdarzenie, które nastąpiło w tym okresie sprawozdawczym.

Jak ująć koszty na przełomie roku w księgach rachunkowych?

Zgodnie z art. 20 ustawy o rachunkowości podstawą zapisów w księgach rachunkowych są dowody księgowe, które stwierdzają/potwierdzają dokonanie operacji gospodarczej. Jeżeli chodzi o konkretne daty ujęcia dokumentu w księgach rachunkowych to data wystawienia dokumentu lub data jego otrzymania nie powinny mieć istotnego znaczenia. Najważniejsza będzie data operacji gospodarczej, a więc data sprzedaży bądź data wykonania konkretnej usługi określona na dokumencie (np. na fakturze VAT).

W przypadku jednostek sektora finansów publicznych należy odnieść się również do ustawy z 27 sierpnia 2009 r. o finansach publicznych. Artykuł 40 tej ustawy wskazuje, iż należy ujmować w księgach rachunkowych wszystkie etapy rozliczeń poprzedzające płatność dochodów i wydatków, a w zakresie wydatków i kosztów - także zaangażowanie środków. Ważnym wyróżnikiem jest tutaj zapis art. 46 ustawy o finansach publicznych, zgodnie z którym jednostki sektora finansów publicznych mogą zaciągać zobowiązania do sfinansowania w danym roku do wysokości wynikającej z planu wydatków lub kosztów jednostki, pomniejszonej o wydatki na wynagrodzenia i uposażenia, składki na ubezpieczenie społeczne i Fundusz Pracy, inne składki i opłaty obligatoryjne oraz płatności wynikające z zobowiązań zaciągniętych w latach poprzednich.

Dopuszczalna jest jednak możliwość zaciągania zobowiązań przekraczających plan wydatków lub kosztów jednego roku. Jednak aby takie przekroczenie było dopuszczalne musi być spełniony warunek odnoście do tego czego te koszty będą dotyczyły. Najczęściej chodzi tutaj o sytuację zakupów tzw. usług ciągłych czyli takich, które są niezbędne do zachowania ciągłości działania jednostki. Można tutaj wymienić chociażby usługi takie jak: media, monitoring, sługi telekomunikacyjne). Drugi warunek jaki musi być spełniony, to taki że płatności wynikające z przedmiotowych usług wykraczają poza rok budżetowy.

Pamiętając o tym, że księgi rachunkową prowadzone są na bieżąco należy ująć w nich wszystkie osiągnięte i przypadające na rzecz jednostki przychody i obciążające tę jednostkę koszty związane z tymi przychodami dotyczące danego roku obrotowego niezależnie od terminu zapłaty.

Tytułem przykładu można wskazać, iż faktura 31 grudnia 2025 r. z terminem zapłaty do 15 stycznia 2026 r. powinna być zaksięgowana pod datą 31 grudnia 2025 r. Działanie takie ma wpływ na wysokość kosztów i zobowiązań grudnia, a tym samym na wysokość zobowiązań prezentowanych w sprawozdawczości budżetowej oraz sprawozdawczości finansowej dotyczącej danego roku obrotowego.

Księgowanie faktur na przełomie roku w księgach rachunkowych - polityka rachunkowości

Jak już wcześniej wspomniano szczegółowe zapisy dotyczące księgowania kosztów na przełomie roku powinny być określone w dokumencie wewnętrznym jednostki – w jej polityce rachunkowości. W zależności od podjętych decyzji koszty takie mogą być księgowane jako:

- rozliczenie zakupu (konto 300) albo

- rozliczenie międzyokresowe (konto 640).

Czynne rozliczenia międzyokresowe - koszty na przełomie roku

Zgodnie z art. 39 ustawy o rachunkowości możemy wyodrębnić:

- rozliczenia międzyokresowe kosztów czynne,

- rozliczenia międzyokresowe kosztów bierne.

Czynne rozliczenia międzyokresowe kosztów dotyczą tych kosztów, które zostały poniesione w danym okresie rachunkowym i są rozliczane na przestrzeni kilku okresów rozliczeniowych, zamiast zaksięgowania ich jednorazowo w okresie, w którym zostały poniesione. Przykładem rozliczeń międzyokresowych biernych może być:

- najem lokalu gdy czynsz został opłacony z góry,

- ubezpieczenie majątkowe opłacone z góry nako lejnych okres ubezpieczeniowy,

- prenumerata czasopisma na kolejny rok opłacona jeszcze w roku bieżącym.

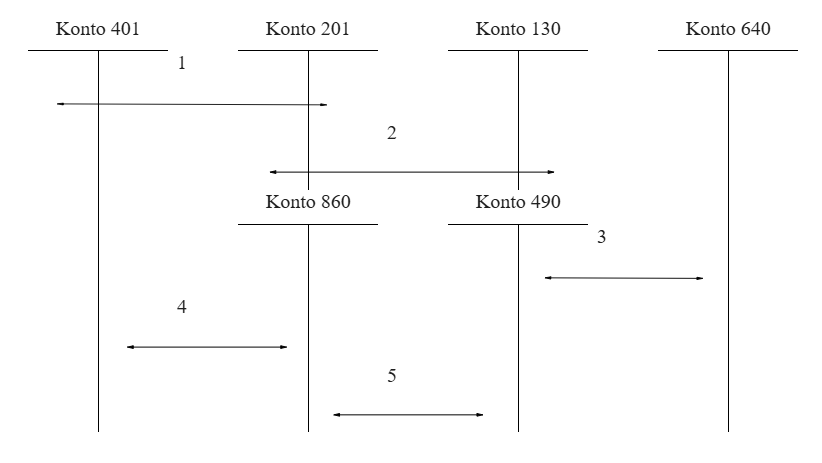

Schemat księgowy zakupu prenumeraty czasopisma na przełomie lat

Księgowania w roku 2025

- Faktura VAT za prenumeratę czasopisma na rok 2025

- Zapłata za fakturę VAT

- Przeniesienie całości kosztów do rozliczenia w czasie

- Przeniesienie na dzień bilansowy kosztów z konta 401 na wynik finansowy jednostki

- Przeksięgowani na dzień bilansowy

Księgowania w roku 2026

- Zaliczenie do kosztów bieżącego okresu kosztów rozliczonych w czasie

- Zapis w samorządowych zakładach budżetowych, które ujmują koszty w zespołach 4 i 5 (zaliczenie do kosztów bieżącego okresu kosztów rozliczonych w czasie – trzeba przeksięgować kwotę, która dotyczy roku 2025)

Chcesz dowiedzieć się więcej?

Kliknij grafikę poniżej i poznaj program szkolenia: Należności budżetowe i ich egzekucja w JSFP

Bierne rozliczenia międzyokresowe - koszty na przełomie roku

Bierne rozliczenia międzyokresowe kosztów (prawdopodobne zobowiązanie, rezerwa) tworzone są na pokrycie ewentualnych, prawdopodobnych i przewidywanych kosztów, które trzeba będzie ponieść, a które związane są z prowadzoną przez naszą jednostkę działalności, ale nie zostały one jeszcze ani poniesione ani zafakturowane przez dostawcę.

W jednostkach budżetowych oraz samorządowych zakładach budżetowych do biernych rozliczeń międzyokresowych zalicza się:

- świadczenia wykonane na rzecz jednostki przez jej kontrahentów (w sytuacji gdy kwota może być oszacowana wiarygodnie); np. koszty wykonania jeszcze niezakończonych usług np. budowlanych),

- przyszłe świadczenia wobec nieznanych osób, których kwotę można oszacować w sposób wiarygodny nawet jeżeli data powstania zobowiązania nie jest jeszcze konkretnie określona (można tutaj wskazać na koszty napraw bądź przeglądów gwarancyjnych, które wiadomo że odbyć się musze ale faktyczna data ich wykonania nie jest jeszcze ustalona).

Należy również pamiętać, że zgodnie z § 14 rozporządzenia Ministra Rozwoju i Finansów z 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej jednostki budżetowe oraz samorządowe zakłady budżetowe nie dokonują biernych rozliczeń międzyokresowych kosztów wynikających z obowiązku wykonania przyszłych świadczeń na rzecz pracowników, w tym świadczeń emerytalnych.

Rozliczenie podatkowe zakupu

Druga metodą, którą mogą stosować jednostki do ewidencjonowania faktur na przełomie roku jest powszechnie stosowane wykorzystanie konta 300 „Rozliczenie zakupu”. W takiej sytuacji zobowiązanie jest prezentowane w bilansie po stronie pasywów jako typowe zobowiązanie z tytułu dostaw i usług.

Zgodnie z załącznikiem nr 3 do rozporządzenia Ministra Rozwoju i Finansów z 13 września 2017 r. w sprawie rachunkowości oraz planów kont Konto 300 służy do ewidencji rozliczenia zakupu materiałów, towarów (artykułów spożywczych), robót i usług, a w szczególności do ustalenia wartości materiałów, towarów w drodze oraz wartości dostaw niefakturowanych.

Na stronie Wn konta 300 ujmuje się:

- faktury dostawców krajowych i zagranicznych łącznie z naliczonym podatkiem od towarów i usług;

- podatek VAT, podatek akcyzowy, cło pobierane przy imporcie.

Na stronie Ma konta 300 ujmuje się:

- wartość przyjętych dostaw i usług;

- naliczony podatek VAT do rozliczenia z urzędem skarbowym bezpośrednio lub po spełnieniu określonych warunków;

- naliczony podatek VAT niepodlegający zwrotowi lub odliczeniu od podatku należnego, dotyczący składników majątku obrotowego, zwiększający ich wartość lub obciążający właściwe koszty albo rozliczenia międzyokresowe kosztów czynne;

- naliczony podatek VAT niepodlegający zwrotowi lub odliczeniu od podatku należnego, dotyczący środków trwałych, inwestycji rozpoczętych oraz wartości niematerialnych i prawnych, zwiększający ich wartość.

Za pośrednictwem konta 300 można rozliczać również:

- odchylenia od cen ewidencyjnych, od rzeczywistych cen zakupu lub cen nabycia;

- koszty zakupu zawarte w fakturach dostawców;

- opłaty manipulacyjne pobierane przy imporcie;

- niedobory, szkody i nadwyżki w transporcie;

- reklamacje (sprostowania) dotyczące faktur dostawców.

Konto 300 może wykazywać dwa salda. Saldo Wn oznacza stan dostaw w drodze (materiały i towary w drodze), a saldo Ma - stan dostaw lub usług niefakturowanych.

Jednostka może prowadzić ewidencję zakupów na jednym koncie syntetycznym „Rozliczenie zakupu”. Wskazane jest jednak prowadzenie ewidencji na odrębnych kontach analitycznych wytworzonych dla poszczególnych grup składników aktywów oraz usług.

Ustawa o rachunkowości nakłada na jednostki sektora finansów publicznych obowiązek stosowania przyjętej polityki rachunkowości, rzetelnie i jasno przedstawiając sytuację majątkową i finansową oraz wynik finansowy. W praktyce mogą wystąpić takie koszty, które w ocenie jednostki nie są istotne i nie wywierają ujemnego wpływu na rzetelne i jasne przedstawienie sytuacji majątkowej i finansowej oraz wynik finansowy jednostki. W takiej sytuacji jednostki te mogą zastosować uproszczenia, o których mowa w art. 4 ust. 4 ustawy o rachunkowości.

WAŻNE!

Jednostka może w ramach przyjętych zasad (polityki) rachunkowości stosować uproszczenia, jeżeli nie wywiera to istotnie ujemnego wpływu na realizację obowiązku określonego w ust. 1 (rzetelne i jasne przedstawienie sytuacji majątkowej i finansowej oraz wyniku finansowego).

Odstępstwo od zasady memoriału - jak zastosować uproszczenie?

Artykuł 4 ust. 4 ustawy o rachunkowości stanowi swoistego rodzaju odstępstwo od zasady memoriału, o której była mowa na początku opracowania. Żeby można było zastosować uproszczenie wskazane w przedstawionym przepisie prawa odpowiednie zapisy powinny znaleźć się na zasadach (polityce) rachunkowości jednostki.

Przykładowy zapis, który pozwalałby na zastosowanie omawianego uproszczenia mógłby brzmieć:

Na podstawie art. 4 ust. 4 ustawy o rachunkowości przyjmuje się uproszczenia, które w opinii kierownika jednostki ………. (nazwa jednostki) nie wywierają istotnie ujemnego wpływu na rzetelny i jasny obraz sytuacji finansowej jednostki oraz na wynik finansowy: zgodnie z zasadą współmierności dopuszcza się księgowanie bezpośrednio w koszty bieżącego okresu wydatków stanowiących koszty przyszłych okresów, w przypadkach gdy są to koszty ponoszone w każdym roku obrotowym w porównywalnej wysokości (m.in. prenumerata czasopism).

Dokonując w zasadach (polityce) rachunkowości takiego zapisu jednostka jest zwolniona z obowiązku stosowania konta 640 „Rozliczenia międzyokresowe”.

Istotne zdarzenie, które miały miejsce po sporządzeniu sprawozdania finansowego za koszty na przełomie roku

Omawiając pojęcie istotności w księgach rachunkowych i wpływ tej istotności na sprawozdanie finansowe należy również zatrzymać się na chwilę przy art. 54 ustawy o rachunkowości.

Zgodnie z tym przepisem – jeżeli po sporządzeniu rocznego sprawozdania finansowego, a przed jego zatwierdzeniem, jednostka otrzymała informacje o zdarzeniach, które mają istotny wpływ na to sprawozdanie finansowe, lub powodujących, że założenie kontynuowania działalności przez jednostkę nie jest uzasadnione, powinna ona odpowiednio zmienić to sprawozdanie, dokonując jednocześnie odpowiednich zapisów w księgach rachunkowych roku obrotowego, którego sprawozdanie finansowe dotyczy, oraz powiadomić biegłego rewidenta, który sprawozdanie to bada lub zbadał. Jeżeli zdarzenia, które nastąpiły po dniu bilansowym, nie powodują zmiany stanu istniejącego na dzień bilansowy, to odpowiednie wyjaśnienia zamieszcza się w informacji dodatkowej.

Jeżeli natomiast – jak wskazuje art. 54 ust. 2 ustawy o rachunkowości – jednostka otrzymała informacje o zdarzeniach, o których była mowa wcześniej, po zatwierdzeniu rocznego sprawozdania finansowego, to ich skutki ujmuje w księgach rachunkowych roku obrotowego, w którym informacje te otrzymała.

Trener

Absolwentka Wydziału Prawa Wyższej Szkoły Handlu i Prawa im. Ryszarda Łazarskiego w Warszawie oraz studiów podyplomowych w zakresie: rachunkowości, prawa Unii Europejskiej i prawa pracy; autorka publikacji z dziedziny finansów publicznych, rachunkowości i sprawozdawczości budżetowej, szkoleniowiec, redaktor naczelna dwutygodnika "Rachunkowość Budżetowa".